编辑:掌柜买单 来源:掌柜买单 日期:2018-07-27 10:21

中国仿佛进入了一个“无话题,不共享”的时代,几乎只要戴上共享的帽子,便乘着

资本光速飞奔。创业者的追捧、投资商的青睐、加上舆论媒体的狂跟,只要和“共享”

沾着边,身价就蹭蹭往上涨。

一股股共享创业热潮兴起。先有共享房屋(Airbnb、小猪、途家),然后共享汽车(Uber

、滴滴),接着是共享单车(摩拜、ofo、哈喽等)、共享充电宝(小电、街电等),紧接着

共享雨伞、篮球、厨房、玩具、衣橱、包包、厕纸、图书等等。

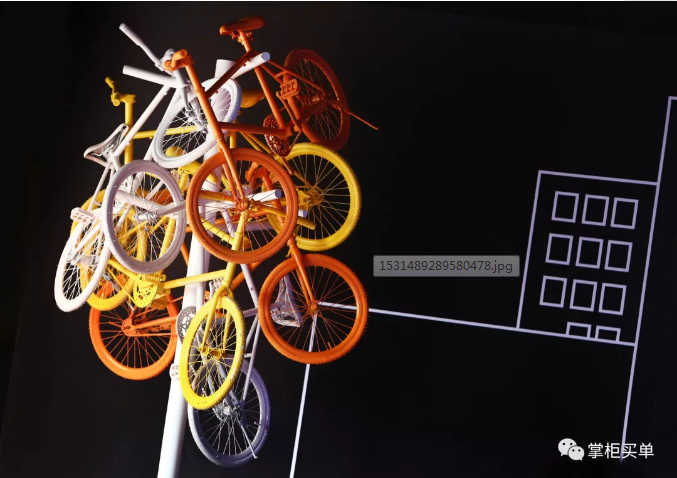

不断涌现的共享经济,有带来的满满福利,也有满目“疮痍”。最后一公里的出行

便捷了许多,却也随处可见的废弃单车;雄心壮志的纷纷“冒头”,也有渐渐退出

资本市场的“大佬”;出现了一段时间的共享充电宝,不知消失在何时,地铁站里

共享雨伞也不见了踪影,更多的共享大概只出现在新闻里吧!

过去的一年,共享以燎原之势火遍投资圈,颇有万物共享的趋势。统计数据显示,

2017年有190家共享经济类企业获得融资,金额达1159.5亿元,巨额资本的加持

背后是共享经济市场的火热。只是大多数共享项目昙花一现,共享雨伞,共享充电

宝在热门半年后也趋向沉寂。

数据显示,2017年共享单车领域融资总金额达258亿元,占共享经济总融资额的近22%,

累计发生380次投资事件2018年上半年,却锐减至不到100件,资本主要集中在摩拜、

ofo和哈罗单等头部企业。成也萧何,败也萧何,资本的通入大批量的崛起,快速烧钱

之后,剩下的是满地鸡毛。

1号单车停运,小鸣单车的破产,ofo的人员优化,当前“共享经济”如火如荼的发展却

并非一片坦途。在信用体系建设尚不完善、失信成本低等不利因素的包围下,许多人在

面对“共享经济”时会产生不信任的态度,阻碍了这种创新经济模式的进一步发展。建

立完善的信用体系可以在帮助相关企业更好的管理和防范风险,同时也能让用户以更小

的成本享受到更好的服务。